个税改革利好“盘子”扩大 年终奖扣税额有所下降

2019年1月1日起我国全面实施综合与分类相结合的个人所得税制,包括对四项综合所得实行按年综合计税。国家财政部和税务总局联合发布《关于个人所得税法修改后有关优惠政策衔接问题的通知》(下称《通知》),对个人所得税优惠政策衔接有关事项作进一步明确。这次的亮点,锁定在与个人年终奖等领域相关的范畴。

对于从2019年1月1日起,全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的扣税方案,《通知》规定,凡居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,若不并入当年综合所得,可以全年一次性奖金收入除以12个月得到的数额,按本通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。同时指出,个人取得的全年一次性奖金,也可并入当年其综合所得的总收入计税,并规定,“自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税”。

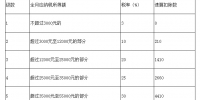

值得一提的是,与此前扣税方案相比,上述围绕年终奖的个人全年一次性奖金单独计算纳税新法则,不仅进一步拉大同一税率对应的应纳税所得范围,也对原有速算扣除数予以相应调整。

例如,若按此前适用的情形,当年终奖除以12其结果不超过1500元时,对应的扣税税率应为3%;当计算结果介于1500-4500元时,则按10%的税率扣税,同时须计入的速算扣除数为105。而在新方案实施后,凡全年一次性奖金除以12不超过3000元的情况,均可按3%的税率扣税,只有当这一结果超过3000元、低于12000元时,税率才提高至10%,且10%税率对应的速算扣除数也从105上升到210。

“这样计算,岁末即将发放的2万元年终奖,最终只要上缴600元的税。与以往相比,每年可以少缴1295元。”供职于南京一家国企,从事产品分析工作的苏晓芸便算起这笔账。(李睿哲 王建朋)

编辑:顾名筛