新个税法明年元旦起施行 劳务报酬稿酬所得怎么缴税

最新起征点和税率已于10月1日起施行,新个税法将于2019年1月1日起施行,那么,广受关注的劳务报酬、稿酬所得和特许权使用费所得等情况的纳税将如何计算?

据悉,从2019年1月1日起,劳务报酬所得、稿酬所得、特许权使用费所得等三项所得将与工资薪金合并起来计算纳税,并实行专项附加扣除。

《关于全面实施新个人所得税法若干征管衔接问题的公告》(下称《公告》)明确,扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。这三项所得以收入减除费用后的余额为收入额,其中,稿酬所得的收入额减按70%计算。

减除费用有多少呢?省税务局相关人士介绍,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过4000元的,减除费用按800元计算,每次收入4000元以上的,减除费用按20%计算。

《公告》规定,劳务报酬所得、稿酬所得、特许权使用费所得以每次收入额为预扣预缴应纳税所得额。劳务报酬所得适用20%至40%的超额累进预扣率,稿酬所得、特许权使用费所得适用20%的比例预扣率。

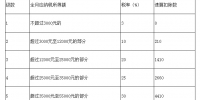

适用居民个人劳务报酬所得预扣预缴的“个人所得税预扣率表二”对不同预扣预缴应纳税所得额的预扣率及速算扣除数进行了明确规定,不超过2万元的预扣预缴应纳税所得额,预扣率为20%,速算扣除数为0元;超过2万元至5万元的部分,预扣率为30%,速算扣除数为2000元;超过5万元的部分,预扣率为40%,速算扣除数为7000元。

《公告》还明确了不同应预扣预缴税额的算法,劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数;稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%。

此外,《中华人民共和国个人所得税法实施条例》提示,居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,应当在汇算清缴时向税务机关提供有关信息,减除专项附加扣除。劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次,属于同一项目连续性收入的,以一个月内取得的收入为一次。此外,若劳务报酬所得是以工资、薪金形式从其工作单位领取的,则属于工资、薪金所得,不属于劳务报酬所得。 (朱 璇 王建朋)

编辑:顾名筛